證券時報

吳少龍

2026-03-06 21:37

近日,Anthropic旗下AI助手Claude大面積宕機,前后持續近15個小時。許多習慣于AI寫代碼的程序員,突然被拽回了“手搓代碼”的時代,卻發現未生疏的技能只剩下寫提示詞。

亞馬遜云(AWS)隨后披露,其位于中東的數據中心遭到“物理打擊”。而Claude的服務,恰恰高度依賴AWS的算力。

當無所不能的AI在一次"物理打擊"面前頗為脆弱,這無法不讓人聯想到華爾街當下最火熱的交易邏輯“HALO”。

HALO是“重資產、低淘汰”(Heavy Assets, Low Obsolescence)的縮寫。在AI沖擊下,HALO的核心是尋找難以被AI顛覆、擁有高壁壘實體資產的賽道。

過去數月,在“AI吞噬軟件”情緒的驅使下,全球軟件股遭到拋售,輕資產行業整體承壓,更多籌碼被重新押注到硬資產上。

市場逐漸達成一種共識。盡管AI可能顛覆基于代碼的軟件,但卻無法吞噬龐大的客機、巨大的煉油設備和粗壯的銅纜。

HALO交易正在全球范圍內席卷,從美股到歐洲,再到A股與港股,均有跡可循。

重估“稀缺性”

HALO的興起,本質上是市場對輕資產模式“護城河”的重新審視。

AI智能體能夠自動生成企業級的SOP流程,Claude等模型憑借自主執行和跨軟件協同能力挑戰了SaaS按席位訂閱的盈利模式,導致軟件行業的利潤率和長期增長能否持續備受擔憂。

在這種情緒的籠罩下,資金正在主動避開可能被AI顛覆的領域,重新投向重資產、低淘汰率的領域。投資者不再被未來的敘事所吸引,轉向追求現實的確定性。

摩根士丹利為此專門編制了Morgan Stanley Halo籃子(MSXXHALO),劃定了七個最具代表性的HALO板塊,分別是材料(有色金屬等)、公用事業(電力等)、鐵路/物流、(油氣)管道、廢物處理、國防/工業、信號塔(5G等)。從數據看,摩根士丹利的HALO籃子過去一年上漲28%,而被標記為“受AI顛覆影響”的股票籃子則暴跌43%,兩者差距高達71個百分點。

高盛則打破傳統板塊劃分的模糊,重新構建了資本密集型組合(GSSTCAPI)和輕型資本組合(GSSTCAPL)。前者除了公用事業、能源等典型行業外,還涵蓋了奢侈品及飲料等部分消費細分領域,因其品牌資產、生產公益等具有“低淘汰性”。

高盛在2月24日的報告中表示,自 2025 年以來,資本密集型投資組合(GSSTCAPI)的表現較輕資本組合(GSSTCAPL)高出 35%。兩類企業的估值差距正在快速收斂。

由于港股外資持倉超 40%,是典型的離岸市場,因此美股 HALO 交易的邏輯直接傳導至港股。

這種傳導體現在兩方面,一是恒生科技指數顯著回調,二是與HALO邏輯相關的港股板塊走出獨立行情。

長期以來,港股互聯網企業憑借數據、算法、規模效應,長期享有較高的估值溢價。但在HALO的框架下,這些輕資產的公司被歸為“易受AI沖擊”的一類。與此同時,港股互聯網巨頭的AI內卷正在加劇,資本支出甚至以奶茶和紅包的形式出現,進一步加劇了市場的擔憂。

2026年年初至今,恒生科技指數已回調超過13%。該指數權重高度集中,成分股僅30只,前十大重倉股權重合計高達70%。因此,互聯網巨頭的股價一有回調,指數便會明顯承壓。

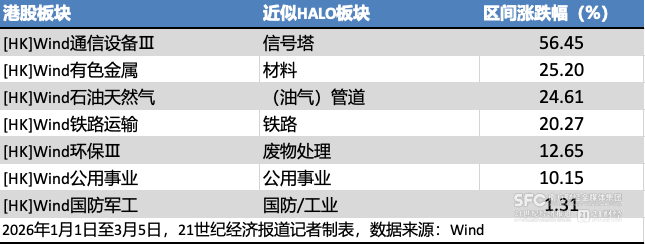

相比之下,港股匯總與HALO邏輯契合的板塊則相對強勢。wind數據顯示,從2026年1月1日至3月3日,港股通信設備板塊漲約56.45%,石油天然氣、有色金屬、鐵路運輸漲幅約20%,環保板塊、公用事業漲幅達10%,國防軍工漲約1.3%。這證明港股的確對Halo相關標的頗為“買賬”,并愿意為其支付“避風港溢價”。

相似的情況也在日韓市場出現。盡管近期有所回調,但韓國綜合指數從年初至二月末漲幅達50%,日本股市也整體強勢,部分機構將其歸因于HALO邏輯,例如日韓高壁壘、不易被AI替代的材料、高端制造領域獲得資金青睞。

“物理打擊”下的AI

北京時間3月2日晚間的一個意外事件,成為HALO交易的又一個催化劑。

當日,Anthropic的AI助手Claude全球大面積宕機。界面僅有一句簡短的提示:“Claude will return soon.”

而早將Claude高度嵌入工作流的程序員們,突然退回了手寫代碼的“原始人”時代。

這一輪宕機經歷多次反復,前后持續了近15個小時,使得眾多AI-Native公司的生產流程出現中斷。

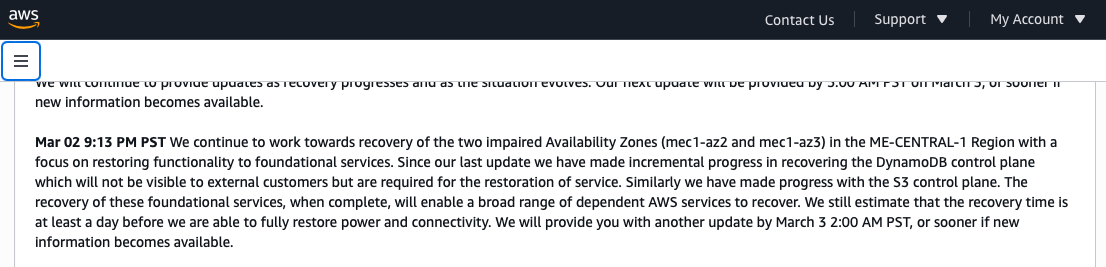

盡管Anthropic至今未作出解釋,但亞馬遜云(AWS)隨后發布一則帶有硝煙味的通告,稱其位于阿聯酋(UAE)的核心區域me-central-1(具體為mec1-az2可用區),遭遇了物理打擊(physical impacts)。

值得注意的是,Anthropic的服務正是高度依賴亞馬遜云(AWS)的算力資源。

一日后,AWS進一步披露中東數據中心的受襲情況,稱阿聯酋和巴林兩國的AWS基礎設施均因無人機襲擊遭受物理損壞。

來源:亞馬遜云官網

這一事件極具象征意義。在網絡世界里近乎無所不能的AI大模型,卻在現實世界的一次“物理打擊”面前頗為脆弱。

它的背后更是美伊沖突的升級,Halo交易的演進再次得到加速。AI可以強大到一秒鐘內生成企業級代碼,但依然無法在戰時將油氣從中東輸送至工業國家,更無法將旅客從波斯灣運送回國。

這也使港股中具備“物理護城河”的HALO板塊,如油氣運輸、有色金屬、基礎設施、國防工業等,更加受到重視。這些曾被市場視為“傳統”甚至“邊緣”的資產,正被重新定義為戰略性稀缺資產。

與此同時,全球軟件板塊承壓已久,主角同樣是Anthropic。自該公司于1月發布多款AI插件以來,“AI吞噬軟件”情緒愈演愈烈,全球軟件股遭到拋售。從1月13日至今,Wind美股SAAS指數和港股SAAS指數分別回調了17.9%和30.4%,其中以微軟、甲骨文、賽富時、IBM、Adobe為代表的軟件板塊在2月份合計蒸發市值上萬億美元。

中泰證券3月1日表示,“AI吞噬應用”敘事主導之下,A股軟件及恒生科技等板塊受到顯著沖擊。全球HALO交易策略成為外資主導方向,A股同步共振。

財信證券同日表示,關注“HALO 交易”對港股市場的影響,恒生滬深港通AH股溢價指數的成分股主要在傳統行業,該指數持續處于下行通道,說明近期港股傳統行業表現相對較強。目前“HALO 交易”仍處于初始階段以及擴散階段,并未結束。

HALO交易能否持續

3月4日,一位專注于港股交易的私募基金經理向21世紀經濟報道記者表示,HALO 交易已經在港股盛行一個多月,但他至今“仍未看透”。

問題隨之而來,HALO交易能持續多久?

回顧歲末年初,商業航天、衛星、創新藥等題材輪番爆火,市場情緒一度極度亢奮,但在“嚴控過度炒作”的基調下,這些賽道的行情都無法持續太久。

相比之下,HALO更多被解釋為一種新的交易邏輯,而非傳統的“炒概念”。

國聯基金認為,HALO的崛起,本質上是AI時代資產價值的重新定價。它并非短期題材炒作,而是在AI顛覆、AI投資、地緣重構三重背景下,一種具備長期防御性與進攻性的投資邏輯。

高盛則沒有直接下定論。該機構表示,兩類企業的前景仍存在不確定性,但市場格局正重塑實物資產與人力資本 、數字資本模式之間的平衡。這一變化是長期切換還是一次再平衡,目前尚無定論。但就目前而言,支撐資本密集型企業的因素正不斷強化。

值得注意的是,HALO并不與AI直接對立。恰恰相反,AI越發展,就越離不開實體和硬資產的支撐,HALO資產的價值將得以凸顯。

事實上,除了前述摩根士丹利劃分的七大Halo賽道外,也有部分細分領域具備HALO屬性,例如半導體設備(光刻機、刻蝕機)、工業母機等關鍵高端制造領域,因技術壁壘高、AI無法替代核心工藝,也被納入HALO投資范疇。

此外,HALO交易的興起也有另外的解釋。另一位公募基金人士向記者表示,其團隊今年遵循“2026是周期股的大年”的判斷,只是周期板塊恰與HALO賽道有一些重合。

不過,分歧同樣存在。國信證券海外首席分析師王學恒3月4日表示,不認為 HALO 交易是全年的主線,傾向于一旦伊朗局勢緩和后,HALO 交易將變得不那么有利。原因是公用事業、必需消費板塊目前的估值并不低。

東吳證券首席經濟學家蘆哲也表示,AI敘事的瑕疵被持續提起,盡管長期的寬松方向較為明確,但不妨礙短期市場對HALO交易的認同程度較高。在寬松進一步明確后,市場可能再度重回AI敘事和新興產業方向。

若從港股視角擴展至整個中國資產,可能會發現中國“處處是HALO”。中國擁有世界上規模最大、門類最全的制造業體系。

光大證券3月2日研報指出,短期內市場對“AI顛覆”的恐慌情緒可能見頂,但HALO交易的熱度仍難以熄火。映射到A股,HALO交易的本質是資本對“稀缺性”資產的重新定價。中國擁有全球最完備的供應鏈體系,在新能源、電力設備、戰略金屬、化工材料、造船業等行業擁有全球領先優勢,將成為AI時代的硬資產。

國金證券首席策略官牟一凌的研報使用了“中國即HALO,實物即方舟”的標題。他表示,全球投資者可能會發現,自己苦苦尋找的不被顛覆的HALO資產,將廣泛分布于中國市場,中國資產的產能價值將具有不可替代性,中國制造業資產重估已開啟。

除此之外,恒生科技是否能走出陰影?

瑞銀分析師Ambar Warrick認為,AI帶來的擔憂反而創造了買點。中國科技巨頭目前的資本支出遠低于美國同行,預計本土超大規模云服務商將在接下來的財報季宣布擴大支出計劃。而所謂“本土云服務商“自然也包括港股上市的阿里和騰訊。

國信證券3月4日表示,由于伊朗局勢的惡化,港股尤其是恒生科技來到了最恐慌的時候。跟蹤恒科的業績底部較為重要。此外,恒科指標股中的 AI 進程不及一些非指數/非上市公司,例如豆包、智譜等AI應用景氣度較高的大模型不在恒科指數中,但大公司的算力、數據、資金優勢將逐步縮小這一差距。

3月6日上午,港股強勢反彈。截至上午收盤,恒生科技指數漲幅達3.7%。

光大證券策略團隊3月4日表示,港股或維持震蕩,配置上可采取“杠鈴策略”。防御端,以高股息板塊為底倉;進攻端,聚焦半導體設備、AI算力、電力電網等硬科技成長主線,并同步配置有色資源板塊。

總體來看,HALO交易的席卷并非偶然,而是AI時代下尋求“確定性”與“稀缺性”的必然結果。未來是否成為主線仍需時間驗證,但其短期引發的資產重估已不容忽視。