證券時報網

歐陽佟

2025-09-16 17:26

8月份中國經濟增長動能有所放緩,供給端和需求端增速均出現下降。分析人士表示,受高基數、關稅不確定性影響,疊加“以舊換新”政策效應退坡,四季度國內經濟下行壓力加大,需出臺一批增量政策穩投資、促消費,確保實現全年經濟增長5%左右的目標。

從生產來看,8月份,全國規模以上工業增加值同比增長5.2%,在去年基數走低的基礎上,較上月回落0.5個百分點。當月,全國服務業生產指數增速為5.6%,較上月回落0.2個百分點。

分析人士指出,“反內卷”政策是工業生產降溫的主因。

中國銀河證券首席宏觀分析師張迪對界面新聞指出,工業生產強度連續兩個月下降,一方面是因為8月極端天氣的頻次和強度均較為突出,另一方面說明工業領域“反內卷”政策開始起效,關于這一點在之前發布的8月物價數據中就有了初步驗證。

申萬宏源證券首席經濟學家趙偉在研報中稱,8月,工業增加值拆分結構來看,上游生產表現較強,因為供給收縮的預期提振價格,使部分行業盈利與生產邊際改善。比如,有色金屬冶煉和壓延加工業增加值同比增長9.1%,非金屬礦物制品業增加值增長0.5%,煤炭開采和洗選業增長5.1%,增速分別較上月擴大2.3、1.1、0.9個百分點。

趙偉認為,本輪“反內卷”對中下游的影響更大。8月,鐵路、船舶、航空航天和其他運輸設備制造業增加值同比增長12.0%,增速比上月收窄1.7個百分點,金屬制品業增加值增長2.8%,比上月收窄1.4個百分點,酒、飲料和精制茶制造業增加值下降2.4%,上月為增長0.1%。

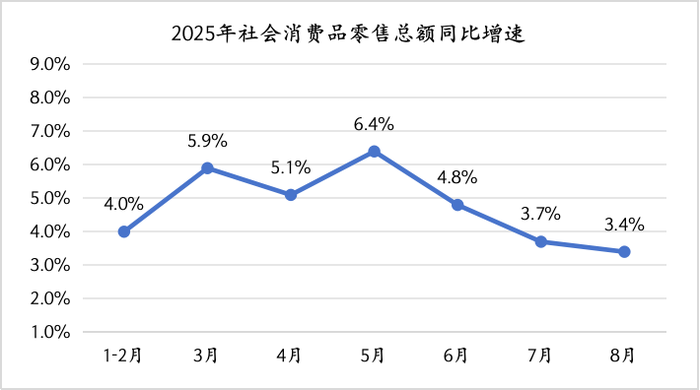

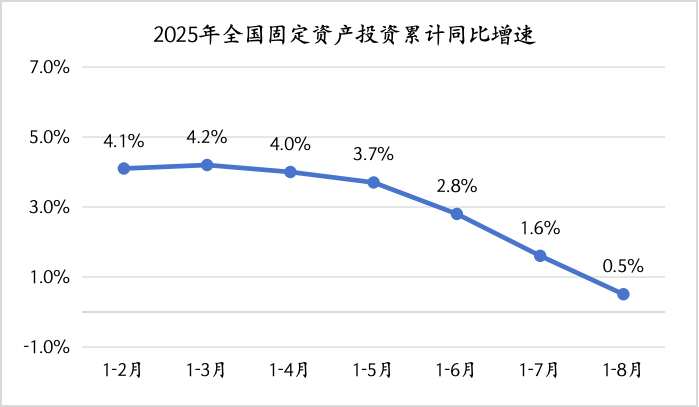

從需求端看,8月,社會消費品零售總額、以美元計的出口金額同比分別增長3.4%、4.4%,增速較上月分別下降0.3、2.8個百分點;1-8月,固定資產投資同比增長0.5%,增速比前7個月放緩1.1個百分點。

張迪指出,目前社會消費品零售總額同比增速已連續3個月下行,且8月增速較5月的年內高點回落3個百分點,這主要是受“以舊換新”政策帶動效應減弱的拖累。8月,零售增速環比降幅最大的是家電和通訊器材,增速分別較前月下降14.4、7.6個百分點。

數據來源:國家統計局 制圖:界面新聞

數據來源:國家統計局 制圖:界面新聞

張迪進一步指出,近期部分省市“以舊換新”補貼活動規則由“直補”改為“搖號”,體現出了對促消費政策更加精細化的設計,或預示著未來消費政策從關注補貼規模轉向更多關注補貼效率與政策可持續性。

投資增速則是連續5個月放緩,8月,地產、基建、制造業投資均出現了不同程度的回落。

數據來源:國家統計局 制圖:界面新聞

數據來源:國家統計局 制圖:界面新聞

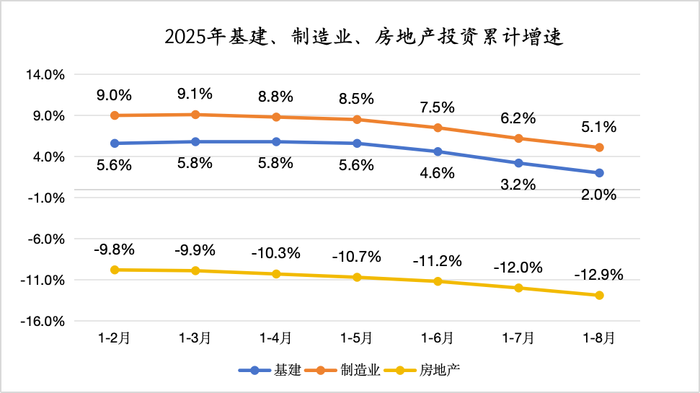

其中,1-8月,基建投資累計同比增長2.0%,較1-7月回落1.2個百分點;制造業投資累計同比增長5.1%,比前7個月放緩1.1個百分點,降至2021年初以來最低水平;房地產投資累計同比下降12.9%,降幅比1-7月擴大0.9個百分點。

數據來源:國家統計局 制圖:界面新聞

數據來源:國家統計局 制圖:界面新聞

分析師認為,除高溫天氣干擾外,基建投資增速回落可能主要與項目落地進度有關,今年政府債發行對實體經濟拉動作用有限。

張迪表示,1-8月,政府債累計融資10.3萬億元,較去年同期多增約4.6萬億元,但在化債壓力下地方政府對于新增項目普遍持謹慎態度。即便中央層面有穩增長訴求,但更多強調“精準、可持續”,并未出臺大規模強刺激。因此,基建對沖經濟下行的能力弱于前期,基建投資回升速度仍具有較大的不確定性。

對于制造業投資增速的下滑,中國民生銀行首席經濟學家兼研究院院長溫彬對界面新聞表示,主要受兩方面因素影響:一是極端高溫和降雨天氣干擾項目建設進度,加之基數效應顯現,增速自然回落;二是全球貿易摩擦和不確定性上升,加之下游企業盈利修復節奏偏慢,壓制相關行業擴產意愿。

財信金控首席經濟學家伍超明對界面新聞補充道,“反內卷”行動持續深化,也對制造業投資形成拖累。“光伏、汽車、煤炭等行業積極響應‘反內卷’政策號召,通過行業自律主動壓降資本開支,短期對制造業投資增速形成拖累。但中長期看,破除內卷將引導競爭回歸效率與創新,從而提振物價與企業盈利,有助于暢通國內大循環并擴大有效投資。”他說。

國家統計局新聞發言人付凌暉周一在新聞發布會上表示,總的來看,8月份中國經濟運行總體平穩,高質量發展扎實推進。但也要看到,外部環境復雜嚴峻,不穩定不確定因素較多,國內市場供強需弱,部分企業經營困難。

分析人士指出,當前保持經濟平穩增長的難度加大,政策還需適時加力。此外,去年四季度實施了一攬子增量政策后,經濟迅速回升,形成了較高的基數,會對今年四季度的經濟增長形成壓制。

“下階段經濟增長面臨的風險挑戰進一步增多,四季度經濟增速或回落至5%以下,要采取更大力度的政策和改革對沖內外部風險。從外部看,中美貿易關系的未來走向充滿不確定性,同時美國通脹形勢可能擾動美聯儲的降息進程,對全球經濟和資本市場造成不利沖擊。”粵開證券首席經濟學家羅志恒對界面新聞說。

從內部看,他表示,當前房地產價格仍有下行壓力,不僅直接抑制了房地產投資,還通過影響居民財富和地方財政收入,間接削弱了消費能力和基建投資能力。消費品“以舊換新”政策和財政政策靠前發力,導致下半年政策力度相對有所減弱,需要增量政策加碼。當然,即使面對各種壓力,中國經濟的韌性潛力還是很足的,要充滿信心,只要政策力度和改革力度持續加大,中國經濟持續向好是可期的。

浦銀國際首席宏觀分析師金曉雯告訴界面新聞,基于8月的數據情況,預計增量政策或最快在9月底推出。在財政政策方面,可能的政策選項包括:推出一批新型政策性金融工具,提前下達明年地方政府債務額度幫助改善基建投資。

“我們維持政府今年會推出額外5000億-1萬億元財政資金支持、時點最快在9月底的基本判斷。其中,國家發改委屢次提及的新型政策性金融工具或將是政府增加(準)財政資金支持的重要手段。”金曉雯說。