證券時報網(wǎng)

康殷

2026-03-13 21:20

AI全面點燃的芯片牛市中,存儲儼然成為最強音。SK海力士、美光、三星電子三大存儲巨頭壟斷DRAM市場95%份額,且產(chǎn)能優(yōu)先向AI領域需求傾斜,令存儲市場的供需失衡急劇擴張,部分產(chǎn)品價格自底部跳漲10倍。而這三大存儲巨頭的股價2025年度漲幅亦遠超英偉達。

長鑫科技十年深耕,啃下3.97%市場份額,拉開國產(chǎn)替代序幕,但眼下國內(nèi)市場對本輪存儲漲價尚無制衡之力。

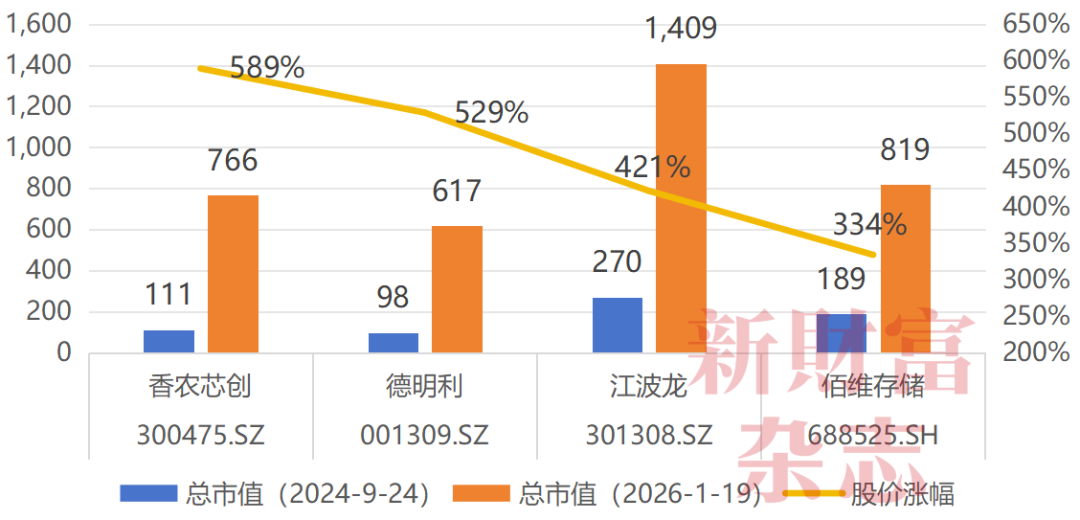

德明利、江波龍、佰維存儲、香農(nóng)芯創(chuàng)等存儲概念股,則成為本輪漲價中A股大贏家,自2024年“924行情”啟動以來,不到一年半時間,其股價分別上漲3—6倍。即將披露的2025年報或?qū)⒔沂荆鎯Τ壟J械倪壿嬍欠褚廊怀闪ⅰ?/span>

來源:新財富雜志(ID:xcfplus)

作者:陶娟

如果你有100w:

?去年買了鋁,你賺了47W

?買了黃金,賺了72W

?買的是銅,賺了92W

? 買的是白銀,賺了129W

而你,我的朋友——

你卻買的是內(nèi)存,賺了300W

此前,“一箱內(nèi)存條能買上海一套房”“SK海力士年終獎人均64萬元人民幣”等層出不窮的熱搜,全部指向了正在急速漲價的存儲市場。

這一領域到底發(fā)生了什么?《新財富》雜志深度采訪了深圳一家存儲業(yè)上市公司高管,為我們拆解了這一輪“存儲超級周期”的深層原因。

01

最新預判:存儲漲價或?qū)⒊掷m(xù)至2028年

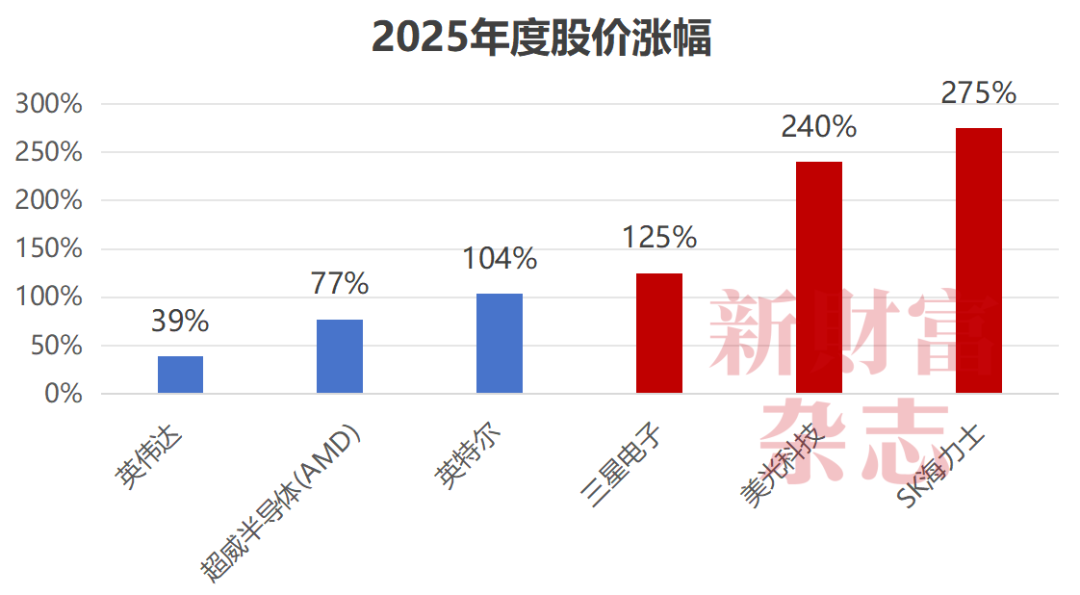

2025年,“All in AI”的人賺翻了,但年終盤點,股價表現(xiàn)最驚艷的巨頭,并不是舵主英偉達,而是存儲芯片三巨頭(三星、美光、SK海力士),它們的股價均翻倍不止,美光股價一年漲240%,SK海力士漲超275%,均遠超英偉達39%的年度漲幅(圖1)。

圖1:2025年度,存儲芯片三巨頭股價漲幅遠超英偉達、AMD等

數(shù)據(jù)來源:Wind,《新財富》雜志整理

這背后,是存儲類芯片價格直線飆升。在華強北,內(nèi)存條一天一個價。微博上,“一箱內(nèi)存能買上海一套房”沖上熱搜。

為何會出現(xiàn)這樣的驚人漲幅?

該高管介紹,雖然今天大家看到存儲價格飆漲,但其實在兩三年前,整個市場還是哀鴻遍野。比方說,一個產(chǎn)品的盈虧平衡點是70元,而當時其價格卻會從100多元一路跌到50元、40元才止住,突破所有人的心理防線。正是兩年前這樣“不計成本”的跌幅,今天市場向上的彈性才會更高。

他率領團隊做過深度研究——存儲是強周期行業(yè),近30年來一般三年為一個周期,漲兩年跌一年,漲的時候價格會翻一倍,跌的時候價格會跌50%,但這一輪周期比以往瘋狂得多。

一是2023年,跌幅深達60%—70%,遠超以往,因此本輪反彈力度也更強。二是周期拉長,2023年四季度,存儲價格開始回暖,2024年繼續(xù)醞釀,2025年下半年快速漲價,2026年市場仍有漲價預期。

市場研究機構(gòu)Counterpoint Research稱,當前已進入“超級牛市”階段,行情強度超越2018年歷史高點,2026年一季度,存儲芯片價格將上漲40%至50%,第二季度將繼續(xù)上揚約20%。而根據(jù)SK海力士最新估計,存儲漲價或?qū)⒊掷m(xù)至2028年。

02

AI點燃存儲“超級周期”

傳統(tǒng)存儲周期,多由下游的消費電子需求波動驅(qū)動,而當前存儲漲價潮的核心推手,是AI革命帶來的結(jié)構(gòu)性需求劇變。

據(jù)該高管介紹,簡單來說,存儲產(chǎn)品可以分成內(nèi)存(DRAM)和閃存(NAND FLASH),本輪漲價的主力為內(nèi)存。內(nèi)存按技術維度,主要分為第四代內(nèi)存(DDR4)、第五代內(nèi)存(DDR5)以及高帶寬存儲器(HBM),目前整體處于DDR4向DDR5遷移的技術迭代中。

然而,AI浪潮下,以“美股七姐妹”(包括蘋果、微軟、英偉達、亞馬遜、谷歌母公司字母表、Meta、特斯拉)為首的巨頭的高額資本開支扭曲了傳統(tǒng)技術升遷路徑。

一是AI服務器對存儲的需求是傳統(tǒng)服務器的數(shù)倍。此前,美光曾測算過,AI服務器對內(nèi)存的需求量達到普通服務器的6到8倍。這種幾何級增長的需求,直接導致了HBM、DDR5等高性能存儲產(chǎn)品的供應存在缺口。

二是AI訓練和推理的需求爆發(fā)式上漲,也大幅提升了對高性能存儲芯片的需求。AI數(shù)據(jù)中心不僅需要大量的DRAM來帶動最先進的AI服務器,還需要大量HBM,后者通常與高階圖形處理器(GPU)一起封裝,如英偉達(Nvidia)的Blackwell Ultra芯片。

三則是“以存代算”的趨勢,進一步提升了對存儲能力的需求。

該高管指出,HBM的高利潤直接擠占了DDR5、DDR4的產(chǎn)能供應,整體看來,就是HBM擴產(chǎn),還供不應求,而DDR5產(chǎn)能受到限制,DDR4的產(chǎn)能則被大幅砍掉。

然而,對于中國市場,大量消費電子、服務器等產(chǎn)品仍然依賴DDR4內(nèi)存,而其產(chǎn)能被大幅削減,導致DDR4產(chǎn)品價格在這一輪中跳漲幅度最高,部分型號單價從最低點跳漲10倍。

03

三寡頭壟斷超九成份額,擴產(chǎn)仍強調(diào)“財政紀律”

該高管認為,本輪存儲的超級周期,一方面來自AI需求的激增,更多方面則在于全球存儲市場呈現(xiàn)出高度集中的寡頭壟斷格局。

多年來,三星、SK海力士、美光三大巨頭共同把控著全球DRAM市場約95%的份額。而剛在A股提交招股書的長鑫科技,歷經(jīng)十年磨礪,才艱難啃下全球3.97%的市場份額,排名全球第四。

高壟斷格局下,某全球存儲行業(yè)龍頭,在2022—2023年的下行周期中仍然“不顧一切成本”壓低價格,導致全行業(yè)價格超預期下跌,尾部產(chǎn)能及廠商加速出清;本輪漲價周期中,三星也未擴產(chǎn),甚至沒有披露擴產(chǎn)消息,加劇市場漲價預期。

存儲行業(yè)建廠需兩到三年時間,而此前“建廠即暴跌”的價格周期規(guī)律也讓三大存儲原廠心有余悸,不擴產(chǎn)、少擴廠以維持高毛利,成為三大巨頭心照不宣的默契。

該高管指出,即使原廠擴產(chǎn),資源也會完全傾斜至AI行業(yè)的需求。

三星和SK 海力士這兩大DRAM制造商,或已承諾將全球40%的存儲產(chǎn)能投入單一AI項目,即OpenAI的星門(Stargate)計劃。

一方面是數(shù)據(jù)中心存儲需求爆發(fā)式增長,而手機、電腦等消費電子市場出貨量增幅有限;另一方面,英偉達等坐擁40%—50%的高凈利潤率,而手機、電腦市場幾乎是白熱化競爭。

追逐利潤的存儲巨頭為此激進切換產(chǎn)能,全力押注增長更快、利潤空間更高的企業(yè)級及AI戰(zhàn)略客戶。2025年第三季度,服務器與HBM合計貢獻了三星電子DRAM板塊77%的收入,成為增長主引擎。Gartner分析師直言,如果你不是服務器客戶,將會被存儲供應商視為次要供應等級。

美光的調(diào)整最徹底。2025年底,美光一邊調(diào)高資本開支至200億美元,一邊宣布將退出消費存儲品牌英睿達(Crucial)業(yè)務,以專注于為AI產(chǎn)業(yè)提供存儲產(chǎn)品。

SK海力士也提及,公司2026年全系列DRAM與NAND產(chǎn)品的客戶訂單已全部鎖定,同時強調(diào),“將在2026年同比增加資本開支,但保持紀律性投資,聚焦高價值產(chǎn)品技術升級,確保在AI內(nèi)存市場中持續(xù)占據(jù)主導地位”。

04

面粉與面包,中國市場對此輪漲價基本無能為力

存儲是半導體最重要的分支之一,根據(jù)世界半導體貿(mào)易統(tǒng)計組織(WSTS)的測算,全球半導體市場2024年整體規(guī)模達6276億美元,同比增長19%,其中,存儲市場規(guī)模1671億美元,同比增長81%,占整個半導體市場規(guī)模的26.6%。

然而,根據(jù)Gartner數(shù)據(jù),2024年國產(chǎn)DRAM份額低于5%,國產(chǎn)NAND Flash芯片市場份額低于10%。

據(jù)該高管介紹,國內(nèi)存儲廠商(如江波龍、佰維存儲、德明利、香農(nóng)芯創(chuàng)旗下的海普存儲)等均以模組生產(chǎn)為主,好比面包師傅,而核心晶圓好比面粉,則高度依賴外資。

國內(nèi)唯二能做存儲原片顆粒的,只有合肥長鑫存儲和長江存儲兩家,內(nèi)存領域更是只有長鑫一家。2025年11月,長鑫存儲發(fā)布了DDR5系列新品,最高速率達8000Mbps,最高顆粒容量24Gb,并推出多種模組產(chǎn)品,覆蓋服務器、工作站及個人電腦等場景。

但無法否認的是,目前國產(chǎn)存儲顆粒的產(chǎn)能及良率低,技術仍有代差,尚難以滿足高端及企業(yè)級需求。以HBM為例,市場仍完全由三大巨頭全部壟斷。

據(jù)Counterpoint Research數(shù)據(jù),2025年第三季度,SK海力士、三星電子、美光在全球HBM市場的營收份額分別為57%、22%、21%,加總后為100%。

此外,國產(chǎn)廠商的投資規(guī)模仍遠低于海外巨頭,如SK海力士的無錫工廠單廠投資200億至300億美元,而長鑫科技目前凈資產(chǎn)1300億元。

由于擁有全球最成熟的消費電子產(chǎn)業(yè),中國一直是存儲芯片最重要的消費市場,但在供給端,中國市場目前對本輪存儲漲價幾乎沒有制衡之力。

05

國產(chǎn)存儲模組廠商股價漲瘋了,成最大受益者

作為本輪存儲漲價的最大受益者,以江波龍、佰維存儲、德明利、香農(nóng)芯創(chuàng)等為代表的“面包師傅”們(國產(chǎn)存儲模組廠商),收獲了業(yè)績與股價的雙豐收。

其中,行業(yè)龍頭江波龍此前通過收購美國Lexar存儲品牌、巴西頭部存儲廠商SMART Brazil及力成科技(蘇州)等實現(xiàn)國際化布局。

本輪行情中,江波龍率先突破千億市值,最新市值達1409億元,而“924行情”啟動時,其市值僅為270億元,一年半時間不到,漲了4倍多。2026年1月,其宣布擬定增募資37億元,用于AI高端存儲、存儲主控芯片等項目。

圖2:“924”以來,國內(nèi)存儲概念股錄得3—6倍股價漲幅

數(shù)據(jù)來源:Wind,《新財富》雜志整理

對這一輪波瀾壯闊的股價漲幅,該高管有著清醒的認知,一方面是英偉達的拉動效應,英偉達市值沖破5萬億美元大關后,打開了市場對于AI鏈的估值想象力。而作為AI的兩條腿,一條腿是GPU,一條腿是HBM,必須同步走,存力和算力相依相成,你離不開我,我離不開你。

此前,市場主要的關注點在GPU上,到處缺算力芯片,等到算力鏈條企業(yè)的業(yè)績和市值空間漲上去后,資本市場非常敏銳,發(fā)現(xiàn)了存力同樣跟不上,產(chǎn)能更加緊缺。

這也是為什么2025年,SK海力士、美光、三星電子等的股價漲幅反而遠遠超越了英偉達。國內(nèi)資本市場對科技股估值偏向于概念映射,SK海力士、美光、三星電子等股價不斷創(chuàng)下新高,也帶動國內(nèi)相關產(chǎn)業(yè)鏈股價不斷創(chuàng)下新高,“浪潮起來,國內(nèi)廠商的市值上漲也是水面上升的結(jié)果”。

另一方面,在堅硬的存儲漲價邏輯支撐下,國內(nèi)存儲模組廠商,業(yè)績層面有實打?qū)嵉拿黠@上揚。

如江波龍的企業(yè)存儲業(yè)務,就正在經(jīng)歷極速放量增長,2024年同比增長666%,營收達到9.22億元,2025年上半年該業(yè)務營收又同比增長138%,顯示出高成長性。

2023年三季報,德明利的營收為10億元,2025年三季報則高達67億元,兩年間漲幅高達583%。

同期,香農(nóng)芯創(chuàng)的營收從76億元跳漲至264億元,漲幅近2.5倍,而佰維存儲、江波龍也分別漲超2倍、1.5倍(附表)。

佰維存儲已發(fā)布預告,預計2025年實現(xiàn)營收100億至120億元,同比增長49.36%—79.23%;預計實現(xiàn)歸母凈利潤8.5億至10億元,同比增長427%—520%。德明利則預計2025年度實現(xiàn)歸母凈利潤6.5億元至8億元,同比增長85%至128%。

本土存儲龍頭進入業(yè)績爆發(fā)期

數(shù)據(jù)來源:Wind,《新財富》雜志整理

06

或需對AI周期頂點保持警惕心

作為本輪價值重估的起點,英偉達作為旗幟引領了整個鏈條市值重估的浪潮。如今,對AI泡沫的反思已不斷涌現(xiàn)。對此,該高管也特別提醒,2026年需對AI鏈投資持謹慎之心。

目前,已出現(xiàn)數(shù)個標志性事件,對AI敘事擴張形成了一定挑戰(zhàn)。

其一是軟銀清空英偉達持倉。

其二是AI技術發(fā)展方向行至分歧,前OpenAI聯(lián)創(chuàng)兼首席科學家、SSI聯(lián)創(chuàng)兼首席科學家伊利亞·蘇茨克維(Ilya Sutskever)認為,AI不應該再繼續(xù)依賴“堆算力”的規(guī)模效應(Scaling Law),僅靠算力堆砌已無法讓模型實現(xiàn)更大的突破,而應回歸到研究時代,將重心放在如何破解人類的底層學習機制上。

其三則是最新的谷歌Gemini 3.0大模型未采用堆算力模式,使用“TPU+HBM”替代部分GPU,引發(fā)市場對GPU需求持續(xù)性的質(zhì)疑。如果OpenAI下一個迭代版本未能超越Gemini 3.0的表現(xiàn),那將對整個AI資本開支擴張邏輯形成挑戰(zhàn)。目前,英偉達市值從高點5萬億美元跌至4.5萬億美元,跌幅達10%。

不過,對存儲的需求不受AI技術路線影響,無論“GPU+HBM”還是“TPU+HBM”,數(shù)據(jù)量需求仍持續(xù)放大,存儲需求持續(xù)緊張。如在英偉達的新一代Rubin架構(gòu)中,占據(jù)HBM市場七成份額的SK海力士,預計仍將成為主要供應商。同時,谷歌第七代TPU將采用HBM3E,SK海力士有望成為首選供應商,三星則為第二供應商。

大開大合的存儲巨頭們即將揭曉的2025年報,會否為今年的市場發(fā)展指引出方向?

本文所提及的任何資訊和信息,僅為作者個人觀點表達或?qū)τ诰唧w事件的陳述,不構(gòu)成推薦及投資建議。投資者應自行承擔據(jù)此進行投資所產(chǎn)生的風險及后果。

《新財富》雜志于2001年3月創(chuàng)刊,專注資本市場深耕細作,“最佳分析師”“最佳董秘”“500創(chuàng)富榜”“最佳上市公司”“最佳投行”等權威專業(yè)評選和《德隆系》《明天帝國》《收割者》等經(jīng)典研究案例影響深遠。

新財富雜志社旗下主要新媒體平臺包括:新財富雜志微博、新財富雜志公眾號、新財富雜志視頻號。

地址:深圳市福田區(qū)彩田路7006號深科技城A座43層