證券時報網

曹晨

2025-09-16 23:22

近日,昊海生科發布2025年半年度報告。數據顯示,公司于期內營利雙降,但降幅一般——企業實現營收13.04億元,同比下降7.12%;實現歸母凈利潤、扣非凈利潤2.11億元、2.04億元,同比下降10.29%、11.35%。

對于昊海生科的業績情況,界面新聞記者向公司發送了采訪提綱。截至發稿時,未獲得回復。

截至8月25日收盤,昊海生科A股報57.62元./股,漲0.24%,最新總市值134億元;H股報29.66港元/股,漲1.16%,最新總市值69億港元。

昊海生科是國內醫療器械領域的知名公司,主要布局醫美、眼科和骨科。過去幾年,前述業務代表了高毛利。企業官網顯示,昊海生科的主要產品包括人工晶狀體、角膜塑形用硬性透氣接觸鏡、醫用透明質酸鈉等。

資本市場上,昊海生科是全國首家“港股+科創板”的生物醫藥上市公司,其于2015年4月底、2019年10月底分別在港交所主板、上交所科創板上市。

若是按產品分類來看,昊海生科三大主力板塊在今年上半年的營收全部出現了下滑。期內,該公司醫療美容與創面護理產品、眼科產品、骨科產品創收5.75億元、3.68億元、2.27億元,同比下滑9.31%、18.61%、2.58%。

在昊海生科現階段的第一大板塊,也就是醫療美容與創面護理產品中,玻尿酸、射頻及激光設備在今年上半年創收3.47億元、1.36億元,同比下降16.8%、0.07%。玻尿酸的銷售頹勢明顯。

對于玻尿酸業務下滑的情況,昊海生科在中報中提出了兩點原因。一是,下屬子公司其勝生物增值稅率變化,使得該公司除稅銷售收入下降;二是,定位大眾入門的第一代和第二代玻尿酸產品——海薇和姣蘭銷售乏力,產品銷售收入較同期有顯著下降。

歷史資料顯示,海薇和姣蘭的首次獲批時間分別是2013年9月、2016年9月。這也意味著,入門級別的玻尿酸產品在國內的紅利期遠沒能撐到10年。

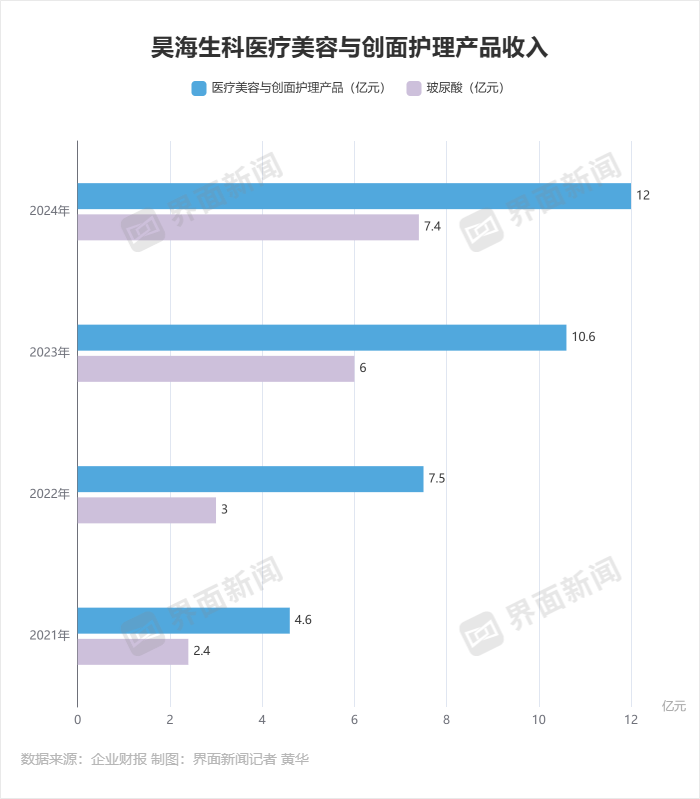

界面新聞此前報道,昊海生科的醫美業務此前就已出現增長壓力。2021年-2024年,該公司醫療美容與創面護理產品收入為4.6億元、7.5億元、10.6億元、12億元;其中,玻尿酸創收2.4億元、3億元、6億元、7.4億元。

昊海生科醫療美容與創面護理產品收入情況 制圖:界面新聞記者 黃華

昊海生科醫療美容與創面護理產品收入情況 制圖:界面新聞記者 黃華

這也意味著,若是按照昊海生科今年上半年業績來推測,這家公司的醫美業務規模可能會在今年首現負增長。不過,雖然第一代產品海薇和第二代產品姣蘭銷售狀況不佳,昊海生科也提出,第三代產品海魅、第四代產品海魅月白等高端系列產品增長良好,目前市場份額穩居前列。

行業方面,在醫美板塊,年內已有不少頭部公司的業績報顯示了這一業務增長乏力。比如,愛美客今年上半年的營收和扣非凈利潤分別同比下滑21.59%、33.7%至12.99億元、7.22億元;華東醫藥的中報也顯示,旗下國內醫美全資子公司欣可麗美學上半年創收5.43 億元,同比下降12.15%,國內醫美行業處于持續調整階段。

另一方面,昊海生科的眼科板塊在今年上半年出現了較為劇烈的降幅,該板塊所有品類的銷售總額均出現了不同程度的下滑,包括白內障手術產品線和近視防控。這一老一少的眼科板塊也曾是香餑餑業務。

其中,昊海生科的白內障產品線共實現營收1.65億元,同比減少6668.01萬元,降幅為 28.76%。其中,人工晶狀體產品實現營收1.27億元,同比減少5414.01萬元,降幅為29.84%;眼科粘彈劑產品實現營收3788.04萬元,同比減少1254萬元,降幅為24.87%。

就昊海生科的白內障業務而言,其規模收縮與國家醫療控費政策關系較大。2023 年 11 月,昊海生科5個品牌的人工晶狀體產品及4個品牌的眼科粘彈劑產品均在集中帶量采購中(簡稱“集采”)中標,使得相關產品銷售單價大幅下調,業務規模承壓。

另外,昊海生科的近視防控與屈光矯正產品線實現營收1.86億元,同比減少1550.76 萬元,降幅為7.71%。其中 處于供應鏈上游的視光材料業務于期內創收1.07億元,較同期相比呈持平狀態;但視光終端產品實現營收7851.02萬元,較同期減少1501.6萬元,降幅為 16.06%。

昊海生科提出,視光終端產品涵蓋角膜塑形鏡及其配合使用的潤眼液產品、功能性框架鏡等。通俗理解,這部分產品不好賣的原因是因為在經濟不景氣的大背景下,相關產品又多又卷。

昊海生科的半年報顯示,今年上半年,角膜塑形鏡產品的銷售收入同比下降10.83%;自2023年下半年起,國內角膜塑形鏡品就有銷售狀況不佳的苗頭,而近年來多個角膜塑形鏡新產品獲批又加劇了品類內部競爭,且功能性框架鏡等新品類的出現又進一步分流了角膜塑形鏡的客戶。

據動脈網統計,截至今年5月,國內已獲批的角膜塑形鏡達24款。在此局勢內,國內在角膜塑形鏡領域布局的其他公司也出現業績承壓的情況。

例如,愛博醫療在今年一季報中披露,由于近視防控市場競品數量多,公司下調了角膜塑形鏡的出廠價格;一季度內,愛博醫療的歸母、扣非凈利潤降幅均超10%。歐普康視也在中報中提示,公司硬性接觸鏡類產品今年上半年的銷售收入同比下降4.58%。

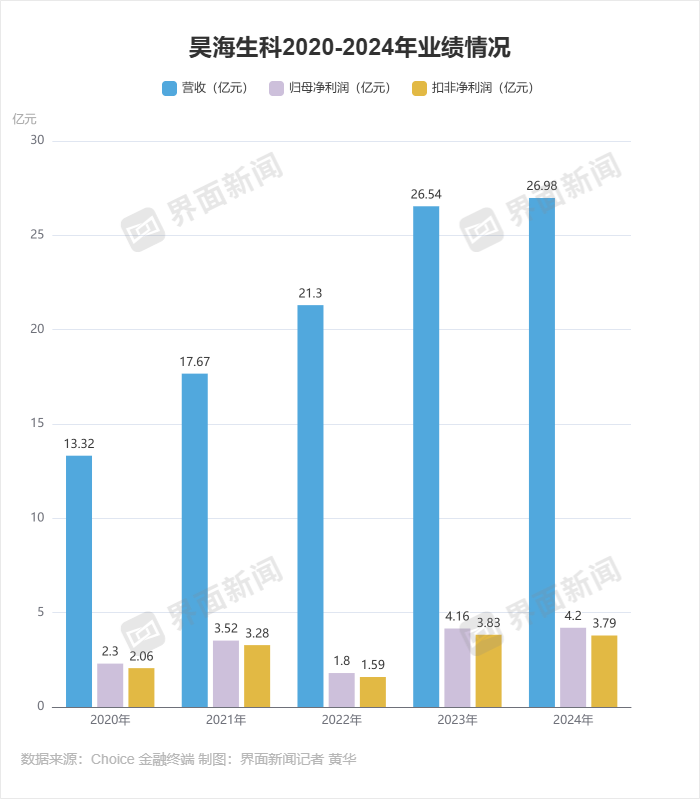

整體來看,昊海生科的業績自2020年以來持續增長,營收在2020年-2024年期間從13億元翻倍至26億元。不過,該公司的盈利并不穩定,雖然歸母凈利潤同期約從2億元翻倍至4億元,但在2022年出現過顯著下滑。

昊海生科2020年-2024年業績情況 制圖:界面新聞記者 黃華

昊海生科2020年-2024年業績情況 制圖:界面新聞記者 黃華

目前,昊海生科也在積極應對業績頹勢。無論是醫美業務還是眼科業務,公司都在試圖以高端業務為突破口。除了日益成長起來的高端玻尿酸系列——海魅和海魅月白,今年上半年,昊海生科的中端預裝式非球面產品迅速替代普通球面及非球面產品,銷量較同期增長了73.82%。不過,這些業務目前在昊海生科的全部營收中占比有限,且未來發展態勢仍需觀察。

8月25日,晶捷品牌咨詢總經理陳晶晶在接受界面新聞記者采訪時提出,醫療低端耗材市場競爭激烈,醫保集采可能進一步壓低價格與利潤空間,在此背景下,布局中高端產品具有戰略機遇;昊海生科自身的自研能力、豐富的產品線,以及覆蓋眼科、醫美及骨科的布局,有望在中高端市場形成整合優勢。

陳晶晶還告訴界面新聞記者,中高端戰略的核心競爭力在于技術與品牌,所以企業可能面臨的挑戰包括:新產品研發和市場導入周期長、高端市場仍被進口或國際品牌占據等,國內品牌雖可借助性價比與渠道優勢突破,但頭部企業均在積極布局,競爭壓力不小;對于消費型醫療而言,用戶對價格敏感度低,但對技術安全性、品牌口碑和就醫體驗要求高,所以中高端戰略不僅是產品升級,更是長期的市場教育、醫生信任建立與口碑累積的過程。